分工程度的高低决定着社会生产力的发展水平。装配式建筑不同于以往的建造方式,其对分工协作的特殊要求加速了行业分工。美国在 1976 年通过国家工业化住宅建造及安全法案后,装配式建筑进入了发展高峰,到 1987 年,在承包商分布上已经拥有15 万家总承包商和 34 万家专业承包商。

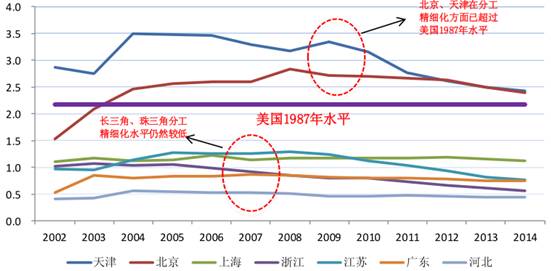

专业承包商的增加意味着分工精细化程度的加强和装配式建筑的迅速发展。通过研究发现,中国的分工精细化程度仍然远远落后于美国,虽然在京津地区,专业承包商与总承包商之比已经超过 2,但是在珠三角和长三角以及经济并不发达的,专业承包商与总承包商之比仍然徘徊在 1 上下,并未形成较为精细的分工。

相关报告:智研咨询发布的《2017-2023年中国装配式建筑钢结构市场运营态势及战略咨询报告》

另一个指标是建筑业企业的流动资产周转率和资产现金回收率,由于装配式建筑的工期只有传统建筑工期的 1/3,所以较高的建筑工期也带来了较快的资本周转速度,减缓了企业的资金成本压力,提高了资金使用效率。当前货币政策趋紧,步入下行轨道的中国房地产企业必须通过转型升级提高资源使用效率,这也注定了装配式建筑将成为房地产企业未来发挥发展的主要方向。根据相关数据,可以发现,国内建筑企业相比国外企业资金在使用效率指标上还有较大上升空间,这也佐证了相关观点。

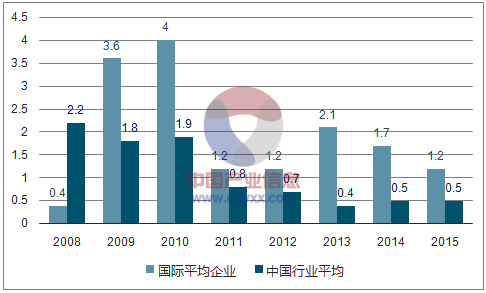

第三个指标是生产效率指标,行业转型成功与否与生产效率是否得到提高密切相关。根据相关数据,在 1989 年美国装配式建筑繁荣时期,每名工人年竣工面积可以达到100 平方米,而中国当时的年竣工面积只有 11.12 平方米,即使现在,我国也仍未达到美国 1989 年的水平,这与我国传统建造方式的效率低下有很大关系,要提高中国的建筑业生产效率,装配式建筑是必由之。

装配式建筑在 2016 年迎来风口,与中国的要素资源现状和政策变化相关。中国的人力资源优势导致传统建造方式的人工成本上升,环保减排压力增大对于传统建造方式的硬约束加大,而供给侧结构性和新型城镇化则从政策层面为装配式建筑发展提供了政策。

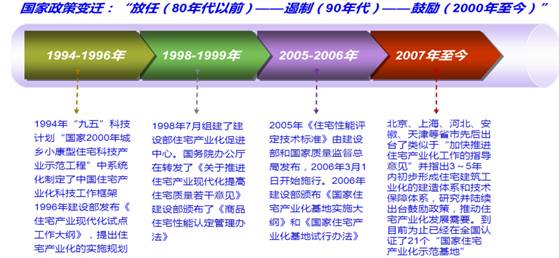

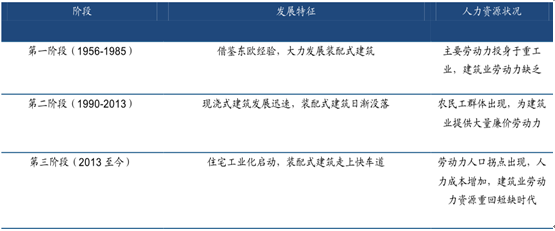

装配式建筑并不是新兴事物,它起源于 19 世纪中叶的,随着建筑材料的创新而被发明出来。我国在 20 世纪 50 年代第一个五年计划期间,就开始了装配式建筑的探索,1956 年 5 月,原建工部起草了《国务院关于加强和发展建筑工业的决定》,在我国历史上首次提出了三化— 设计标准化、构件生产工业化、 施工机械化。但是由于技术上的不成熟,并未获得发展。装配式建筑从“五五”到“八五”经历了起伏波动的时期。是最早引入装配式大板建筑的城市,从对于装配式建筑的发展,可以大致勾勒出这段时间全国装配式建筑的发展情况。

“九五”到“十二五”期间是政策由转向鼓励的过渡期,这一阶段可以看作是装配式建筑的发展提升期,为 2016 年政策的全面深入做了铺垫。期间出台的政策一般是由建设部或地方出台,主要是从住宅产业化的角度加以鼓励和引导。这期间,企业层面的先行者包括万科和远大住宅工业有限公司,他们从技术和运营层面分别展开攻关,并在的鼓励引导下,形成了自己的技术和管理体系。但囿于人工成本和产业链的不完善,装配式建筑在这一时期难以得到大规模的应用。

后,中国的建筑劳动力成本低廉、供应充足,但随着 2012 年中国新增劳动力人口迎来拐点,建筑业劳动力的成本开始逐渐上升,建筑业劳动人口的平均年龄也大幅提高,这显示未来建筑业人工成本上升、劳动力供应减少的趋势将不可逆转。在这样的趋势下,相比于现浇式建筑大量使用人工的建造方式,装配式建筑生产效率提升,人工使用大幅减少的优势将得到发挥。

中国从 2013 年起,雾霾迷城的现象引起关注,数据表明,建筑工地的粉尘污染是雾霾形成的重要原因。同时建筑工地所形成的建筑垃圾不仅对资源形成了浪费,而且对也造成了污染。由于装配式建筑的安装精度高,且后期的回收利用率高,将极大的降低污染和资源的浪费。通过用电量和能耗的对比可以反映出在全社会单位 P能耗降低的情况下,建筑业能耗由于建造方式的落后并未明显降低。

推荐: