本文为任泽平博士2月23日在深圳国企混改专题会议上的演讲

尊敬的各位来宾、女士们、先生们,大家早上好!欢迎大家参加方正证券的国企混改专题会,给大家报告一下我们对未来中国经济政策和大类资产的观点和看法。众所周知,去年年底以来,我们最早在市场看多股,去年底我们提了一个观点“买股票扛通胀、买扛通胀的股票”,当时和大家交流,商品涨了这么多为什么推周期股?原因就是预期差,大家在去年底的时候认为周期不可持续,结果今年一开年发现周期超预期,大家没有仓位,所以我们的王牌研究员推什么涨什么,吕娟加盟后我们专门组织了一个团队叫做中流砥柱团队,推中游崛起。

今年一开年,我们第一篇报告叫《曙光乍现》,也是提示机会,包括最近我们在提出战略看多股结构性牛市、中游崛起等一系列的观点。我想用三分钟的时间给大家展望一下对后面的经济政策和大类资产的看法,然后给大家再讲一下逻辑。

我们对未来的看法非常简单,我后面要讲的观点不是说未来半个月、一个月的观点,而是我们对未来这半年、一年的总看法,这个看法是什么呢?我们对今年的经济和股市比市场要乐观一点,为什么?主要是四个超预期:供给侧改革超预期、需求超预期、信贷超预期和企业业绩超预期。所以对今年我们认为走得好的话,股会走出结构性的牛市。

对于债市,我和市场的观点不太一样,市场在去年底的时候流行的看法,认为在今年一季度经济通胀就下去了,所以要看多债市、看空股市,而我的观点恰恰相反,无论是经济复苏还是通胀,它持续的时间是超出市场预期的,所以我们认为债市交易的时间窗口仍然需要等待。汇率短期能够稳住,出口改善、外占收窄这对于国内的市场,包括以人民币计价的资产都是有利的。大家看港股已经走出了牛市,股的结构性牛市是可以期待的。

这轮小周期复苏可能会能持续到今年的上半年,下半年会有回落,但是我认为回落的幅度不深,更重要的是企业业绩会非常好,因为供给出清。我们年提出的“新比旧好”,年我们提出的“经济型”,分别在年、年得到验证。

这是主要的观点,接下来跟大家讲一下逻辑。年我们被市场称为股最大的多头。年中翻空股市以后我们开始推两个观点,一个是经济型,另一个是一线房价翻一倍。

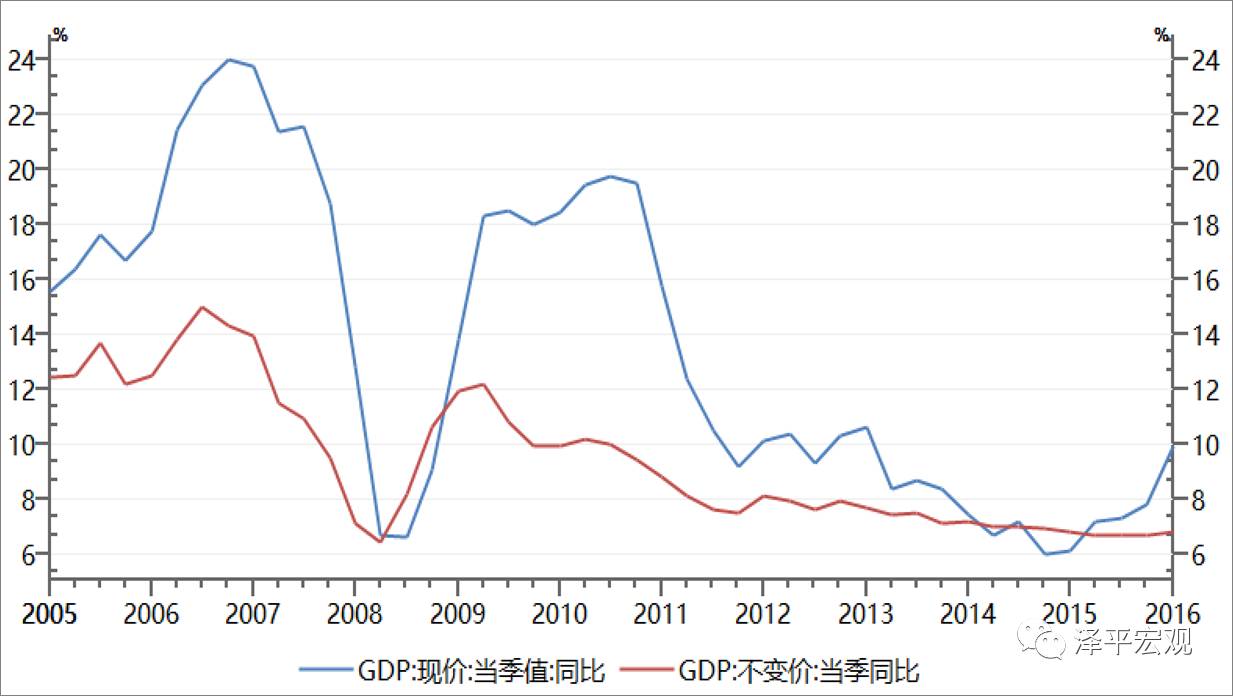

我们在年判断年中国经济会型触底,在当时看来是非常乐观、大胆的判断,主流的判断是年经济的底没有找到,事实上来看,年年初到现在是什么样的走势?是小周期的复苏,比如说我跟大家报两个数据,我们从年年初的,一路回升到年年底的,回升到今年一季度的,我们预测月份会回升到左右,传统行业的龙头利润会非常好,这里面会走出大的牛股,年底我们年度报告是《软着陆、业绩牛》。

第二个大家留意,去年实际是多少?一到四季度,、、、,和我们预测的型是一样的。我再跟大家报一下名义,名义是宏观资产回报率,和企业业绩是非常正相关的,去年一季度名义是,去年年底的名义是,而且今年一、二季度名义会在以上,企业的盈利是远超市场预期。我们调研很多行业的龙头企业,他们说利润好转得让他们自己都惊讶。我研究增速换档快十年了,在中国台湾、日本、韩国同样的时点都发生过,这就是为什么年提出新比旧好,你会发现到了一个时点,经济增速下来了企业的业绩会上去,为什么?就是供给的出清,行业集中度的提高,在今天已经发生了。

为什么下来了,企业的业绩大幅改善,为什么原来我们死扛到的增速企业业绩都很惨呢?究竟是什么?我觉得我们的公共政策部门需要反思这些问题,包括为什么要刺激房地产,为什么非得要保?

我们判断在年到年大家会看到是一个完全崭新的周期?未来展现的牛市也将是新的牛市,中央的提法叫新常态,新常态对应资本市场就是新周期和新牛市,究竟未来是什么样的形态?为什么我们判断经济在到年是型的触底,未来回落也是小周期的回落,回落的幅度不深,而且企业的盈利会继续改善,原因是什么?

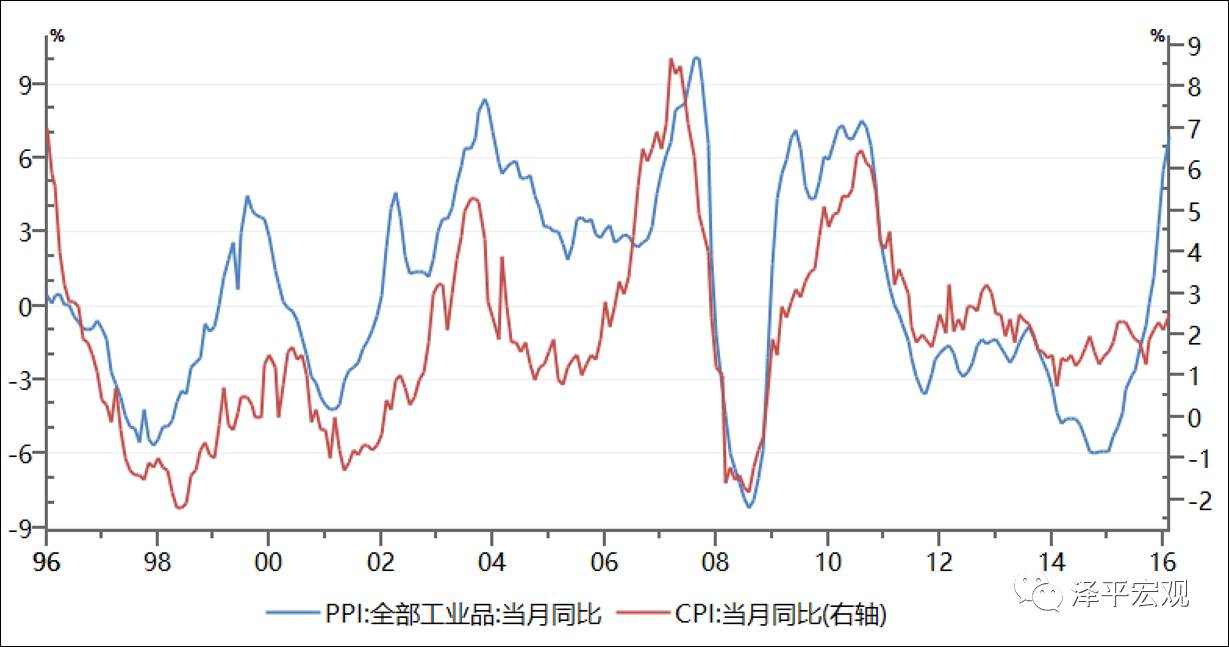

一是供给的出清是超预期的,去库存去产能。中国经济的增长曲线,年高增长,年经济危机砸下来,年刺激上去,年以后又重新下去。到年、年中国经济下行了多少年?经济下行了六、七年,你以为这些企业无动于衷吗?尤其是市场化的领域发生了重大的变化,那就是出清,进入到了一个胜者为王、赢者通吃的时代。第二产业的投资,过去几年持续的下行,而且很多行业过去几年的投资大家可以看,都是零增长、负增长,说明很多的中小企业退出了,行业集中度出现了明显的提升,去产能周期实际上是进入了尾声,大家的分歧在哪里?很多人不看好周期的原因,大家的分歧是什么?很多人认为这些周期品的价格涨上去马上产能就放出来,价格不就砸下来了吗?这就是没有看到这个时代的特点,产能短期是放不出来的,为什么?从政策的层面,环保的压力、银行的限贷,中小企业根本很难复产。过去这些年,中小企业退出以后,它的资产负债表严重被破坏,复产是非常难的,这些传统行业的龙头处在非常有利的位置上,它的业绩改善持续时间是超预期。这是第一个去产能。

第二个去库存。年、年大宗商品暴跌,库存处在历史的低位,去年的时候,下游需求复苏了,要库存没库存,要产能没产能,引发了去年商品价格的暴涨。去年商品价格的暴涨大家有很多的争议和谜团,我认为它不仅简单是一个需求复苏还和供给的出清有关,是两个叠加引发去年商品价格上涨的浪潮。当然需求的复苏不一定可以持续,但是供给端的约束将会持续的成为较为长期的约束。

谈一下需求,我们讲了几个超预期,需求超预期,为什么我们对今年的经济和股市不悲观,或是偏乐观的原因。

,房地产投资超预期。大家可以看一下,年、年房地产投资持续下滑,年房地产投资见底,我们不断刺激房地产,房地产销量、价格回升传导到投资端。年全年房地产投资增长,年月份,年一路回升,回升到了年年底的时候,房地产全年投资增长,月份增长了。

更重要的是,房地产是周期之母,房地产投资占整个中国固定资产投资的,房地产链上的相关投资占左右,你会看到只要房地产下滑中国经济下滑,房地产企稳中国经济企稳,房地产起来中国经济起来,基本就是这样的逻辑。我们看到房地产投资回升,这是没有争议的,大家的争议是这轮房地产投资回升在年的表现是什么?大部分人在去年底是悲观的,大部分对房地产的预测是负增长,极端的预测是到,我们是,我们比市场的预测高七八个点,我们出了一个报告,《为什么我们对年的房地产不悲观?》,逻辑很简单,一、二线甚至包括很多三线城市库存去化是超预期的,年、年开发商有补库存的需求,这里有很多的案例,今年房地产投资我们建议不悲观。

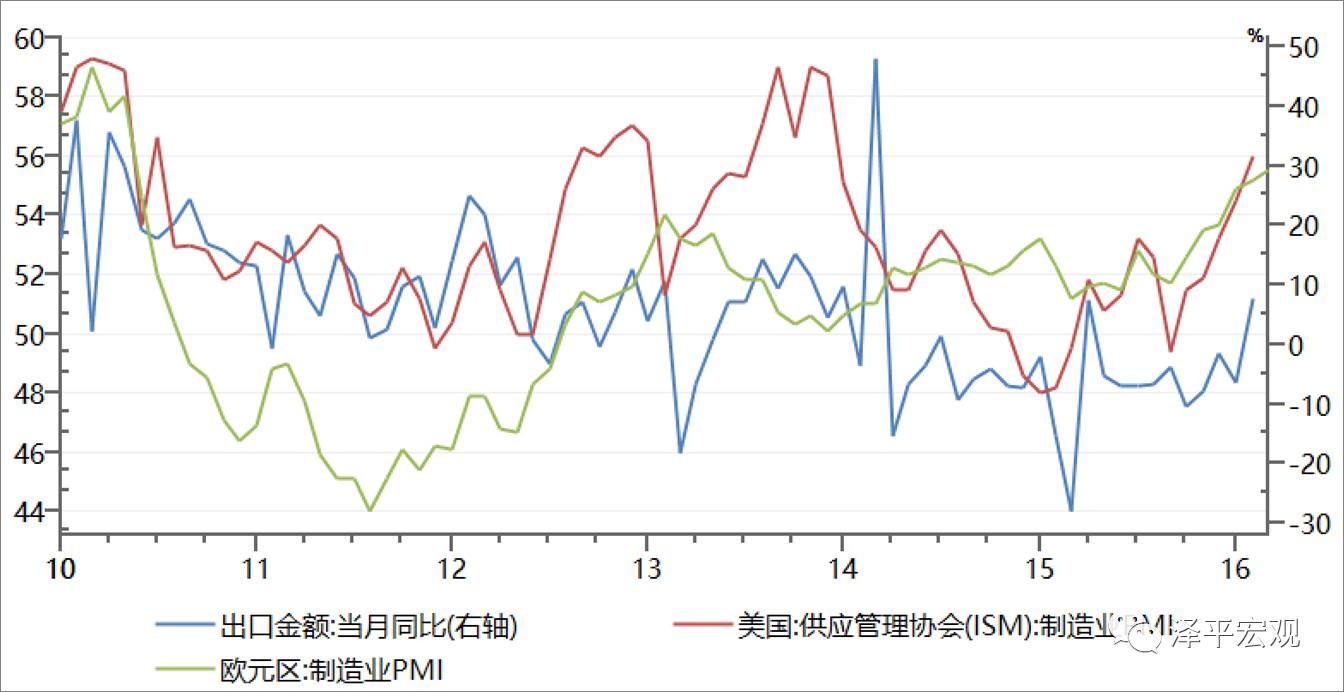

,出口超预期。去年月份以来世界经济在改善,欧美的指数都在创新高,补库存和特朗普景气,中国去年月份以来出口持续回升,月出口增长以上,大幅超市场预期,我们剔除季节因素也是非常亮眼。除了外需的改善之外,年到年人民币贬值了。

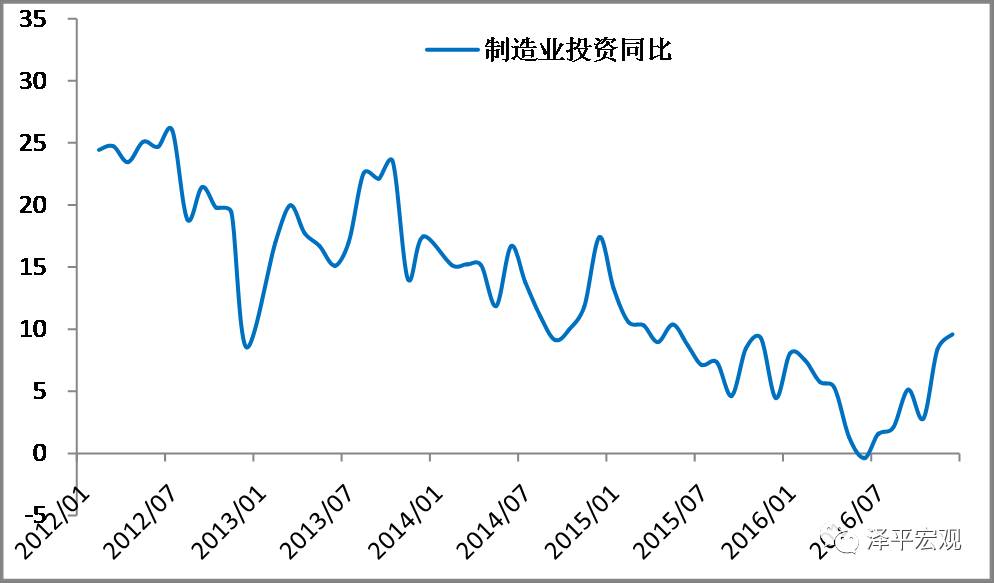

,企业设备投资超预期。我们、年进行了大规模的产能扩张,年以后产能过剩导致长期通缩和经济持续衰退,所以企业在不断推迟设备更换周期,在工程机械等很多领域大家都看到。所以在去年企业业绩好转以后,我们过去很多企业缺的课在去年底开始补课,制造业投资和企业的设备投资开始回升。

,信贷超预期。去年月份和今年月份大家看,在央行进行窗口指导的背景下,我们的信贷都是大幅超预期的,一般来说信贷社融对投资和经济有一个季度的滞后,也就是意味着大家对二季度的投资和经济不应该悲观。信贷社融超预期以后,我们对债市看多的时间窗口要推迟,对股市看多的时间窗口要提前。为什么出现信贷超预期?一是实际融资需求的大规模恢复;二是去年下半年以来,我们对债市、房市进行调控,调控以后银行怎么办呢?它只能增加对实体经济的贷款,而且这里实体经济的贷款去年底和今年初相当一部分给了地方融资平台和项目、基建。去年下半年以来地方换届基本完成,历史上地方换届以后都有一波投资冲动。

我们把贷款加强利率减掉作为实际贷款利率,、年我们不断的降息、降准,政策基准利率处在历史的低位,但是我们不断的回升,意味着实际贷款利率是大幅下降的。比如说一个企业的资产负债表,借款的融资成本是在历史的低位,但是资产在不断的涨价,你会怎么办?你肯定很愿意借钱。

需求超预期、信贷超预期,行业的景气在年、年是下游的汽车、地产复苏,去年下半以来正在向中游传导,行业景气轮动,中游崛起,这是我们近期在主要推的观点。

对今年的经济总结来讲,我们认为年是型的走势,这个观点在年得到初步的验证,目前我们处在型背景下小周期复苏,我认为后面会有很多人比我乐观,现在市场上有三种观点:一是重回衰退论,认为这一轮经济企稳回升就是刺激汽车、地产起来的,不是二季度就是三季度,经济重回衰退,看多债市、看空股市。二是以我领衔的经济型,小周期复苏会到今年上半年,下半年回落但幅度不深,供给端的出清企业盈利超预期。三是现在市场上比我乐观的也有了,认为从此中美走上了复苏的康庄大道。我认为这个可能有点太乐观了,年基本处在触底的阶段,重回衰退论太悲观,周期复苏论太乐观。

这是我们对整个经济的观察,对大类资产的观点也非常简单,战略性的看多今年的股,走得好的话应该是一个结构性的牛市,配置的方向今年上半年是周期、低估值真成长和改革的相关主题,周期主要是推中游崛起,改革的相关方向都写在去年月份中央经济工作会议,三大战略,“一带一路”、京津冀协同发展、长江经济带、国企混改、去产能、农业供给侧改革、,都是今年的主题投资机会。对于债市仍然需要等待,对于汇率短期能够企稳。对于房地产,区域分化。

作者介绍:

任泽平,方正证券首席经济学家、研究所联席所长。中国新供给50人论坛成员,中国金融40人论坛特邀研究员,中国人民大学经济研究所兼职研究员,北大方正集团高级技术专家,中国保险保障基金保险行业风险评估专家委员会委员,北京市首都金融智库专家。中国人民大学经济学博士,清华大学经济管理学院博士后。曾先后担任国务院发展研究中心宏观部研究室副主任,国泰君安证券研究所董事总经理、首席宏观分析师。

曾参与重大文件和改革方案起草,在《人民日报》、《经济研究》等报刊发表文章百篇,专著《宏观经济结构研究》入选“当代经济学文库”,出版译著《从奇迹到成熟:韩国转型经验》(艾肯格林、铂金斯等著,人民出版社),出版专著《大势研判:经济、政策与资本市场》中信出版社。

2015年在中国机构投资者的各大评选中,获得宏观第一大满贯。曾先后提出“新5%比旧8%好”“5000点不是梦”“改革牛”“经济L型”“一线房价翻一倍”“行业轮动中游崛起”等判断。

设置首页-搜狗输入法-支付中心-搜狐招聘-广告服务-客服中心-联系方式-保护隐私权-AboutSOHU-公司介绍-网站地图-全部新闻-全部博文

搜狐不良信息举报邮箱:

推荐: