,与二季度基本相当,似乎与三产增加值增速的回升有所。由于细分行业不变价增加值数据尚未公布,尚难以判断是哪些行业带动了三产回升。统计局发布会则提到“交通运输、仓储和邮政业,信息传输、软件和信息技术服务业,租赁和商务服务业增长较快”,尤其是“

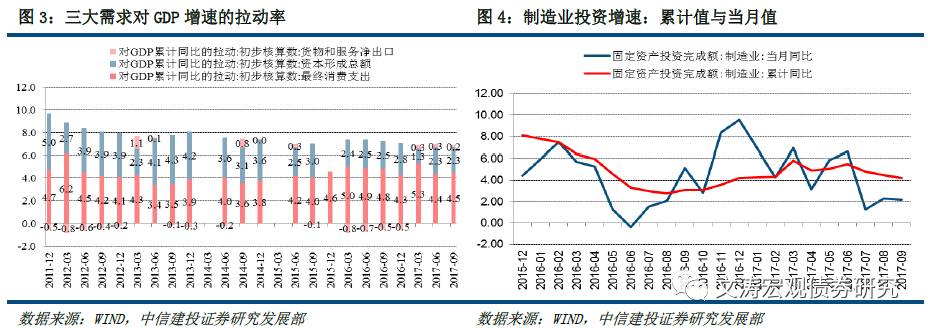

根据统计局发布会相关数据推测,前三季度最终消费支出、资本形成、净出口对P增长的拉动率分别为4.5、2.3与0.2个百分点,与上半年相比,最终消费支出拉动率上升0.1个百分点,净出口贡献相应下降0.1个百分点。净出口贡献的下降,跟三季度出口增速较二季度回落一致,也基本符合预期。

制造业投资方面,1-9月累计名义增速4.2%,当月名义增速2.2%,较上月分别回落0.3与0.1个百分点,如果考虑价格指数的可能上涨以及7-8月连续两个月的低增长,9月增速仍处于低迷状态。设备工器具购置投资方面,1-9月累计增速6.0%,较上月回落0.1个百分点;测算显示,三季度设备工器具购置投资名义与实际增速为3.6%与3.1%,较二季度回落2.8与3.0个百分点。

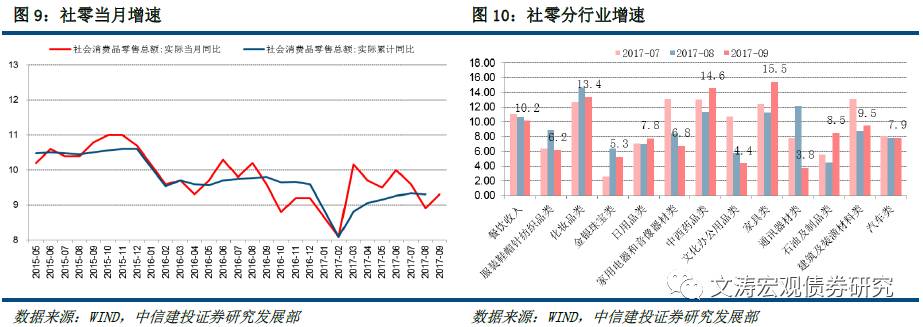

就业方面,新闻发言人表示,31个大城市的城镇调查失业率已经连续七个月保持在5%以下,9月份4.83%为2012年以来低点;其他指标方面,农村外出务工劳动力人数同比增速、PMI从业人员指数虽有所下行,但仍处于相对较高水平。全国居民可支配收入方面,前三季度名义与实际增速分别为9.1%与7.5%,较上半年提升0.3与0.2个百分点,连续三个季度改善。但从季度维度看,收入增速回升对社零的传导可能有所减弱:从6月到9月,社零累计实际增速连续持平于10.4%,名义增速连续持平于9.3%,这与二季度相对于一季度增速的显著回升有所不同。从9月当月看,社零名义同比增速10.3%、实际增速9.3%,较上月分别回升0.2、0.4个百分点。分行业看,家具、建筑及装潢材料销售增速回升较大,跟商品房销售面积增速回落;石油及制品增速回升4个百分点,或跟油价上调有关;另外,日用品与医药品消费增速也有所上升。

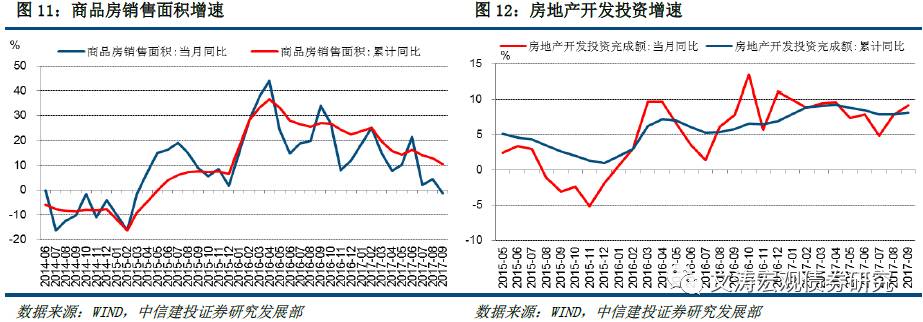

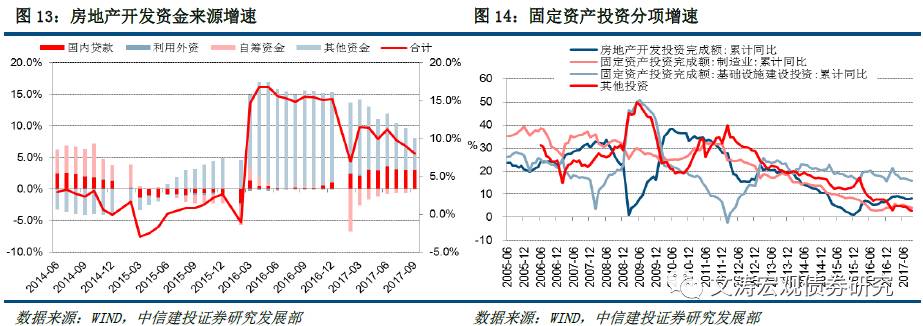

1-9月商品房销售面积同比增速18.3%,回落2.4个百分点;9月当月增速-1.5%,为2015年4月以来首次负增长。1-9月房地产开发投资同比增速8.1%,回升0.2个百分点,9月当月增速9.2%,回升0.4个百分点。1-9月土地成交价款与成交面积累计同比增速46.3%与12.2%,均有所回升。施工面积、新开工面积、房地产开发资金来源1-6月同比增速分别为3.1%、6.8%、8.0%,施工面积增速持平,新开工与资金来源增速回落。整体看,主要指标升降参半。

1-9月投资累计增速7.5%,回落0.3个百分点。除房地产投资增速回升外,基建投资增速略降0.2个百分点至15.9%,制造业投资增速回落0.3个百分点至4.2%,“其他项”投资增速回落0.5个百分点至2.7%。考虑“其他项”投资包括了采掘业,其增速回落或是受环保限产所致。

近日市场关注P核算方法尤其是科研投入纳入P对经济数据的影响,但从公开消息看,应该对本期经济数据并无影响。7月中旬,国务院批复国家统计局《中国国民经济核算体系(2016)》,涉及P基本核算方法,具体包括科研投入纳入P以及城镇居民自有住房服务产出、金融中介服务产出核算方法的变革等。根据2016年7月5日统计局发布会内容,科研投入纳入P在去年一季度开始就已经实施,但当时在地区生产总值核算层面尚未计入,近日新闻报道中提到的科研投入纳入增加值应该是指地区生产总值层面,对P并无影响。其他核算方法的变革目前尚未有消息显示已开始实施。

从经济增速看,三季度P增速回落,9月份工业增加值冲高幅度弱于3、6月,经济增长动能有所减弱,而制造业投资与设备投资增速的低迷表明,“新周期”尚待时日。对于四季度,考虑基建与房地产的下行以及汽车消费的高基数等因素,增长动能预计仍将趋弱。增长动力结构方面,从生产端看,以工业为主的二产增加值增速三季度回落明显,而三产增加值增速相应上升;从需求端看,出口增速以及对经济增长的贡献有所减弱,消费贡献提升。从对政策选择的影响看,P增速虽有回落但完成全年目标问题不大,叠加就业平稳、居民收入改善等因素,政策宽松似无必要。

推荐: