原标题:长江宏观 ・ 赵伟 企业盈利放缓,信用收缩――2018年1-2月工业企业利润数据点评

政策助力“加速转型”、防风险背景下的信用收缩,是2018年两条逻辑主线。重申长江宏观年度报告《吐故纳新》观点,2018年坚定看多转型、看多新经济;同时,需信用收缩导致的经济阶段性下行压力,全年经济走势呈“拱形”。

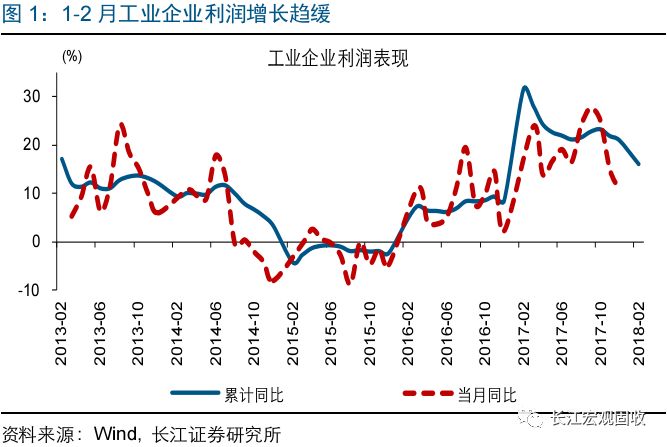

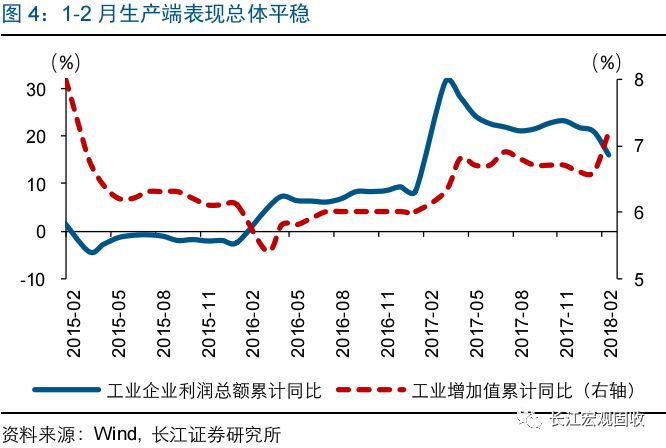

1-2月工业企业利润增速放缓,主要受工业品价格回落拖累,生产端总体平稳。1-2月,工业企业利润同比增长16.1%,较去年全年回落4.9个百分点,较去年同期大幅回落15.4个百分点。1-2月利润增速回落,与工业品价格涨幅趋缓有关,2月PPI同比3.7%,较去年12月回落0.8个百分点,一定程度上拖累企业盈利表现。生产端来看,尽管受到“春节效应”扰动,但企业生产行为总体表现平稳,1-2月工业增加值同比增长7.2%,较去年12月回升1.0个百分点。

1-2月分行业利润多数回落,电力热力及部分偏上游制造业盈利有所改善。分大类来看,1-2月电力热力燃气及水生产和供应业盈利增长35.2%,较去年全年改善45.9个百分点,或与今年寒冬天气较多、采暖需求旺盛有关。1-2月制造业利润同比增长12.5%,较去年全年下降5.7个百分点。细分行业来看,1-2月非金属矿物、石油煤炭及其他燃料加工、石油和天然气开采、电力热力生产和供应、医药制造利润增长较快,5个行业合计拉动利润增速加快8.4个百分点。

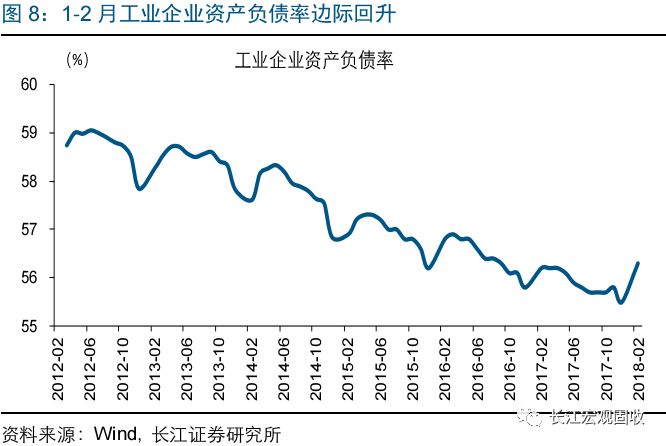

企业盈利能力和资金运用效率边际回落,产成品库存微幅回升。1-2月主营业务收入利润率6.1%,较去年12月小幅回落0.36个百分点。2月末,规模以上工业企业产成品存货周转17.4天,较去年12月增加3天;应收账款平均回收期47.4天,较去年12月增加8.3天。产成品库存微幅回升,1-2月产成品存货同比增长8.6%,较去年12月微幅回升0.1个百分点。资产负债率边际回升,2月末,规模以上工业企业资产负债率56.3%,较去年12月回升0.8个百分点。

1-2月,全国规模以上工业企业实现利润总额9689亿元,同比增长16.1%。(数据来源:国家统计局)

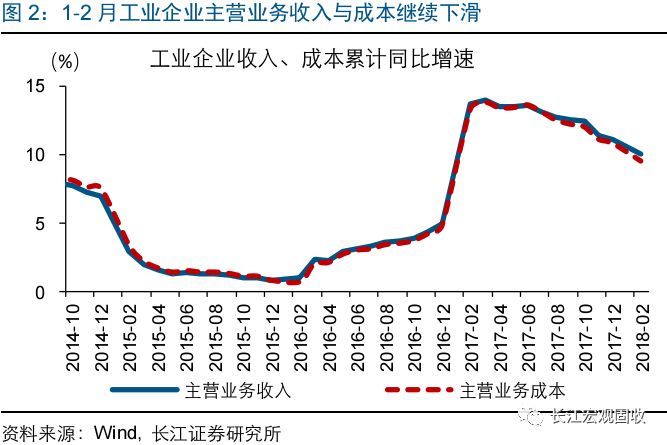

1-2月工业企业利润增速继续回落。1-2月,全国规模以上工业企业实现利润总额9689亿元,同比增长16.1%,较去年全年回落4.9个百分点,较去年同期大幅回落15.4个百分点。1-2月,规模以上工业企业实现主营业务收入15.9万亿元,同比增长10.0%,较去年全年回落1.1个百分点;发生主营业务成本13.3万亿元,同比增长9.5%,较去年全年回落1.3个百分点。

1-2月企业盈利放缓与工业品价格涨幅趋缓有关,生产端表现总体平稳。1-2月利润增速小幅回落与工业品价格涨幅趋缓有关,2月PPI同比3.7%,较去年12月回落0.8个百分点,一定程度上拖累企业盈利表现。生产端来看,尽管受到“春节效应”扰动,但企业生产行为总体表现平稳,1-2月工业增加值同比增长7.2%,较去年12月回升1.0个百分点。

分行业利润多数回落,电力热力及部分偏上游制造业盈利有所改善。分大类来看,1-2月电力热力燃气及水生产和供应业盈利增长35.2%,较去年全年改善45.9个百分点,或与今年寒冬天气较多、采暖需求旺盛有关,在工业增加值分项数据中也有体现。1-2月制造业利润同比增长12.5%,较去年全年下降5.7个百分点。细分行业来看,电力热力及部分偏上业盈利有所改善,1-2月非金属矿物、石油煤炭及其他燃料加工、石油和天然气开采、电力热力生产和供应、医药制造利润同比分别增长56.8%、17.6%、1.38倍、38.3%、37.3%,5个行业合计拉动利润增速加快8.4个百分点。分企业类型来看,1-2月国有控股企业盈利表现明显好于其他类型企业,或与盈利改善较为显著的上业主要集中在国有部门有关。

企业盈利能力和资金运用效率边际回落,产成品库存微幅回升。1-2月主营业务收入利润率6.1%,较去年12月小幅回落0.36个百分点。2月末,规模以上工业企业产成品存货周转17.4天,较去年12月增加3天;应收账款平均回收期47.4天,较去年12月增加8.3天。产成品库存微幅回升,1-2月产成品存货同比增长8.6%,较去年12月微幅回升0.1个百分点。降成本效果继续,1-2月每百元主营业务收入中的成本83.98元,较去年12月减少0.94元。资产负债率出现边际回升,2月末,规模以上工业企业资产负债率56.3%,较去年12月回升0.8个百分点。

【本文推送内容节选自长江研究已发布报告,报告原文请见2018年3月28日发布的研究报告《企业盈利放缓,信用收缩――2018年1-2月工业企业利润数据点评》】

长江证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号:10060000。本报告的作者是基于、客观、和审慎的原则制作本研究报告。本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何,也不所包含信息和不发生任何变更。本公司已力求报告内容的客观、,但文中的观点、结论和仅供参考,不包含作者对证券价格涨跌或市场走势的确定性判断。报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告;本公司不本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司及作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取、静默措施的利益冲突。本报告版权仅仅为本公司所有,未面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为长江证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。刊载或者转发本证券研究报告或者摘要的,应当注明本报告的发布人和发布日期,提示使用证券研究报告的风险。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的。

本订阅号不是长江证券研究所订阅平台。相关观点或信息请以“长江研究”订阅号为准。本订阅号仅面向长江证券客户中的专业投资者,根据《证券期货投资者适当性管理办法》,若您并非长江证券客户中的专业投资者,为服务质量、控制投资风险,请勿订阅或转载本订阅号中的信息。长江研究不因任何订阅本号的行为而将订阅者视为长江证券的客户。

市场有风险,投资需谨慎。本订阅号接受者应当仔细阅读所附各项声明、信息披露事项及相关风险提示,充分理解报告所含的关键假设条件,并准确理解投资评级含义。在任何情况下,本订阅号中的信息所表述的意见并不构成对任何人的投资,订阅人不应单独依靠本订阅号中的信息而取代自身的判断,应自主做出投资决策并自行承担全部投资风险。