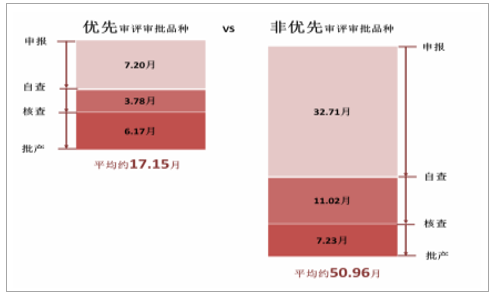

】2017年1-9月份医药制造业实现主营业务收入21715亿(+12.1%)和利润2420亿(+18.4%),与2016年同期+10.0%的收入增速和+13.9%的利润增速相比均有明显提升。 2017年9月的收入为2267亿(+15.7%)和利润为292亿(+19.1%)。2017年医药工业迎新变化周期,10%是医药工业增速的底部区域,或有望达到13%-15%:1)医保控费缓和迹象,另外新版医保目录调整结构性医保控费及商业保险的崛起,医药工业增速可能进一步复苏;2)摒弃唯低价中标、 2017年为执行新标大年,处方药价格进入相对稳定期;3)优先审评等创新药审批优化等。

257家医药上市公司2017年前三季度收入、 归母净利润同比增速分别为16.7%、 13.0%(剔除重组股国药一致和国药股份);剔除医药商业、 医疗服务、 CRO等非制造业领域,则期间内医药工业类上市企业收入、 归母净利润总额增速分别为16.3%、 10.5% 。与工信部最新给出的医药工业数据比,2017年制造类上市公司收入增速高于医药工业增速(2017前三季度:16.3%Vs12.1%) , 上市公司利润增速低于医药工业增速(2017前三季度:10.5%Vs18.4%)。 估计主要原因是中药饮片类上市企业占比小且上市公司研发投入持续加大。

剔除新股、 重组股,230家医药上市公司2017Q3收入和利润增速分别为17.7%和10.6%,相对2017Q2分别提升2.5pp和下降7.7pp。 值得关注的是,剔除医药商业、 医疗服务、 CRO等非制造业领域,则2017Q3医药工业类上市企业收入和利润增速分别为17.0%和9.1%,相对2017Q2分别提升1.2pp和下降5.1pp。在新标放量、 降价趋缓的背景下,行业增速体现出明显的恢复趋势。 其中表现最为突出的为生物药和医疗服务行业,2017Q3归母净利润增速分别为51.2%和57.7%。

47家化学制剂公司2017前三季度收入总额增速17.8%、 归母净利润总额增速为9.1%。化学制剂公司毛利率由于低开转高开、 行业规模效应、 高毛利创新药放量而有所提升,净利率由于部分公司投资收益增加而升高。分季度看,2017Q3化学制剂公司收入与归母净利润同比增速分别为 20.4%、 4.4%, 与2017Q2相比分别提升5.1pp和下降4.7pp。

32家原料药公司2017年前三季度收入总额增速为14.6%、 归母净利润总额增速为-0.1%,利润增速下滑明显。毛利率由于部分维生素品种和中间体价格依然创历史新高而有所提升,但净利率由于环保投入加大而出现下降。分季度看, 2017Q3原料药收入与归母净利润同比增速分别为 12.9%、 -7.4%, 相比2017Q2增速分别下降1.1pp和5.6pp。

2017前三季度中药上市企业收入增速为11.5%;归母净利润总额增速为6.6%。 收入及净利润增速均低于医药行业整体水平。 主要原因为行业政策导向导致控费控量压力较大,但是我们分析发现中药行业内部也有分化,如品牌中药增速均高于行业水平,中药注射剂则明显承压。分季度数据看,中药行业2017Q3收入和利润增速分别为10.7%和4.5%,相对Q2分别下降约1.5pp和10.5pp。 估计主要原因在于:1)中药注射剂企业业绩继续下滑;2)品牌中药行业Q3收入增速下降,且行业费用投入增加。

24家生物药公司2017年前三季度收入增速和利润增速分别为18.5%和34.6%。 行业收入和利润增速均远超行业平均水平。生物药行业(剔除次新股)2017Q3收入和利润增速分别为19.0%和51.2%,与2017Q2相比分别下降9.6pp和提升15.0pp。 我们认为主要原因在于:1)疫苗行业已过行业低点,行业迎来业绩拐点;2)以生长激素等为代表的生物药放量。

47家医疗器械公司2017前三季度收入总额增速为24.0%、 归母净利润总额增速为16.8%。毛利率和净利率均有所提升,估计主要是因为产品升级和规模扩大带来盈利能力提升。从单季度增速来看,医疗器械公司2017Q3的收入和利润增速分别为23.6%和10.6%, 与2017Q2相比分别下降0.5pp和8.8pp。 主要是因为和佳股份、 新华医疗等传统医疗器械公司增速下滑;但乐普医疗、 鱼跃医疗等平台型公司仍然保持了快速增长。

18家医药流通(不含重组股国药一致和国药股份)公司2017Q1-Q3收入总额增速为16.9%,归母净利润总额增速为33.9%。 若剔除非经常性损益较大九州通,则归母净利润增速为27.5%,增速相对2016年有所放缓。 我们认为增速放缓的主要原因为医院终端受取消药品加成、 降低药占比的政策影响,终端增速有所放缓所致。从分季度数据开看,医药流通行业2017Q3收入总额增速为17.9%,相对上半年增速略有加快,我们认为主要是由于新标切换后医院终端增速企稳、 两票制促进行业集中度提升所致;2017Q3(剔除非经常性损益较大的九州通)归母净利润总额增速22.6%,与上半年趋势一致。

4家医药流通公司2017Q1-Q3收入总额增速为21.6%、 归母净利润总额增速为19.3%,收入增速保持平稳,利润增速明显加快。从分季度数据开看,医药零售行业(大参林同比季度数据缺失,予以剔除),2017Q3收入总额增速为22.1%,延续2017Q2的高增长趋势 ; 归 母 净 利 润 总 额 增 速 为 25.3% , 相 对2017Q2略有下滑,主要原因在于一心堂并购门店数较多,而并购门店的盈利能力较低。

15家医疗服务上市公司2017年三季报收入总额 增 速 为 36.0% 、 归 母 净 利 润 总 额 增 速 为41.4%,收入、 利润增速均保持较高水平。分季度数据看,医疗服务行业2017Q3收入同比 增 长 46.2% 、 归 母 净 利 润 总 额 同 比 增 长57.7%, 与2017Q2相比分别提升15.1pp和8.9pp,主要原因在于爱尔眼科、 美年健康等龙头公司业绩呈现加速。

政策方面:国家陆续出台研发生产、 招标准入、 医药流通、 分级诊疗、 医保目录调整与医保支付价等,政策主线是以质量和创新为导向,我们认为将整体利好龙头,医药行业步入发展新周期,2016-2020年将成为医药行业优化的5年。 优质龙头企业和行业劣质标的将显著分化,行业格局将得到极大优化。

1)1970-1980年:行业增速主要受医保覆盖范围扩容和医保控费影响;2)1981-2000年:DRGs医保支付方式出台和专利导向下,新药获批放量决定行业增速。

近10年全球药物销售排行前10药物中生物药比例逐年上升,2016年八种为生物药。预测全球生物药市场规模将从2016年2020亿美元上升到2022年的3260亿美元,复合增长率8.3%。中国单克隆抗体的市场规模由2012年的35亿元增至2016年的91亿元,CAGR26.8%。 估计2016-2021年CAGR为25.0%,2021年将达276亿元市场规模。

抗体药为生物药中的明星,国际制药巨头争相布局。抗体药热门靶点之五大金刚:TNF-、VEGF/VEGFR 、 HER2 、 CD20 和 PD-1/PD-L1及CAR-T技术,占单抗药物市场份额合计达72%。

中国已成国际生物类似药研发大国,印度紧随其后。单抗为生物类似药研发热门领域,占全球在研类似药总数的36.5%。

国内已进入III期临床的PD-1抗体药有望在2019年前上市,进入II期的药有望在2020年上市。我们预估到2025年,PD-1抗体药的总销售额能达到130亿元.

社会效益:疫苗是传统病预防最有效的手段,其发现深刻的影响了人类社会的发展:1)中世纪的黑死病,夺走了欧洲1/3的人口;2)天花是最古老也是死亡率最高的传染病之一,20世纪70年代在全球被消灭;3)90年代全球消除脊髓灰质炎计划至今,使得超过500万儿童免于瘫痪。经济效益:疾病的有效预防所需的社会成本远低于疾病治疗,而疫苗的开发应用则被称为回报率极高的投资方式之一:美国CDC数据表明,考虑疾病带来的治疗费用和生产力下降,美国每年400万新生儿免疫可直接节约净费用近 135 亿美元,节约全部社会成本 700 亿美元。 若用费用效益比值(CBR)来准确衡量疫苗带来的经济价值,疫苗产业的CBR可达1:16-44, 即投资 1 元钱, 可得到16-44元的效益。

壁垒高:国家战略行业,高度行政监管,研发周期长(一般8-20年),生产要求高;集中度高: 4家巨头(赛诺菲巴斯德、 葛兰素史克、 辉瑞、 默克)占全球85%的市场;重磅产品频出:全球前十大疫苗平均销售额达16亿美元,其中13价肺炎疫苗达57.2亿美元;放量快:一般3-5年即可达到销售峰值,其中疫苗之王,13价肺炎上市第二年即达41亿美元。

肠道病毒 EV71手足口疫苗:全球首个预防手足口病的疫苗,2015-2016年获批国产3家,峰值销售可贡献收入25亿元,利润贡献10亿元;相关上市公司:未名医药;两大国产多联苗正快速放量:智飞生物的AC-Hib三联苗:2017年400万支,4亿净利润,峰值可达800万支,8亿净利润;康泰生物的百白破-Hib四联苗:2017年170万支,1.7亿净利润,峰值可达600万支,6-7亿净利润;宫颈癌疫苗:2017年上市,2018年爆发;首个预防肿瘤疫苗,存量适用人群3亿,峰值销售可为相关公司贡献超60亿收入,15-20亿净利润;相关上市公司:智飞生物+沃森生物;五价轮状病毒疫苗:2017年底获批,2018年爆发;国内规模已达10亿,预防小儿腹泻,全球销售12亿美元,峰值销售可为相关公司贡献25亿收入,10亿净利润;第三代狂犬疫苗(人二倍体):2018年上市,2019年爆发;狂犬疫苗为中国目前市场规模和盈利能力最强的品种,三代将快速替代二代狂犬,国内峰值可贡献收入20亿,净利润10亿;13价肺炎疫苗:2019年上市,2020年爆发;全球疫苗之王,国内峰值可贡献收入70亿,利润30-35亿;相关上市公司:沃森生物+康泰生物;疱疹病毒疫苗:2019年上市,2020年爆发;全球销售7.5亿美元, 峰值销售或超20亿元,贡献利润10亿元;相关上市公司:长生生物+高新。

生物药是全球制药行业增长最快、空间最大的细分领域之一,也是目前国内研发水平最接近国际水平的领域之一,我们认为投资国内生物药前景巨大。参考全球发展趋势,我们认为抗体药和疫苗是国内企业最有望取得突破性进展的领域。目前国内已有多家上市公司和非上市创新型企业投入到这一领域。