2012年以来,我国工业产能和盈利的变化实际上呈现出三个阶段的不同特征:1)2012-2013年,行业产能和盈利均出现扩张,主要受需求拉动;2)2014-2015年,工业品需求出现萎缩,工业部门也处于规模和盈利双收缩状态;3)2016年,供给侧启动,

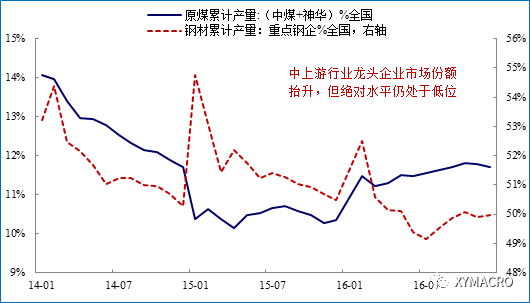

2016年,商品价格的上涨伴随着中上业集中度的明显提升,龙头企业的场份额出现抬升。值得注意的是,龙头企业市场份额绝对水平仍处于低位,而同时价格上涨带来的企业盈改善幅度似乎已明显超出实际产能去化幅度。我们认为两方面的因素或是主因:一方面通过地产、基建托底需求,另一方面,则又通过环保等压缩行业供给,从而行政力量导致供需关系短期错配明显。

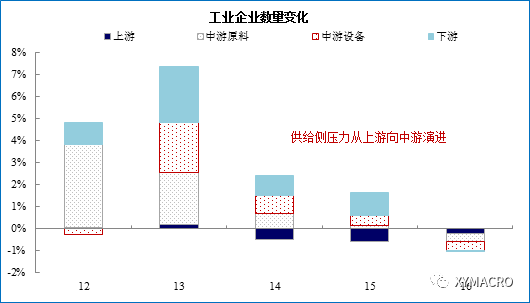

上游供需关系的错配带来的商品涨价推动供给侧压力逐渐向下游演进。从工业企业数量变化来看,2014-2015年上游采矿等行业规模率先开始收缩,这一定程度上为2016年上半年煤炭等商品的价格上涨埋下了“伏笔”。而上游涨价(及环保)带来的成本压力对于中业集中度提升也形成催化作用,因此可以看到,2016年上业收缩放缓的同时,中业规模则出现明显收缩,并且4季度之后,商品价格上涨也逐渐从上游传导至中游。

产业链的角度来看,需求既定的情况下,供给侧本质还是“分饼”。2016年商品价格和企业盈利能够短期大幅回升,很大程度也依赖于地产、基建等需求端的改善,但考虑到下半年需求持续性存疑(参见2017年年报《当前高后低遇上祸水东引》),而短期经济企稳后,政策重心又会偏向防止资产价格泡沫,这似乎可能意味着今年的价格和企业盈利回升的幅度和持续性也有待进一步观察。

摘要:1)供给侧下,经济微观结构呈现新特征:产能和盈利趋势分化;2)盈利改善伴随行业集中度有所提升,但行政因素或是背后主导力量;3)供给侧的产业链传导:集中

推荐: